La gestion désintéressée des associations

Définition :

La gestion désintéressée est une condition essentielle pour qu’une association puisse bénéficier de l’exonération des impôts commerciaux. Elle implique que l’association ne poursuive aucun but lucratif et que ses dirigeants et membres n’en retirent aucun avantage personnel.

Critères :

Trois conditions cumulatives doivent être remplies pour qu’une association soit considérée comme gérée de manière désintéressée :

- Gestion bénévole : Les dirigeants doivent être bénévoles et ne pas avoir d’intérêt direct ou indirect dans les activités de l’association.

- Non distribution de bénéfices : L’association ne doit distribuer aucun bénéfice à ses membres ou à des tiers.

- Absence d’attribution d’actifs : Les membres de l’association ne doivent pas pouvoir se voir attribuer une partie de l’actif de l’association en cas de dissolution.

Rémunération des dirigeants :

- Principe : La rémunération des dirigeants est possible, mais elle doit être strictement encadrée.

- Tolérance : La rémunération des dirigeants ne doit pas dépasser les trois quarts du SMIC (environ 1 590 € brut mensuel en 2024).

- Au-delà de la tolérance : Des conditions plus strictes s’appliquent, notamment la transparence financière, le fonctionnement démocratique, l’adéquation de la rémunération aux missions et le plafonnement à trois fois le plafond de la sécurité sociale (environ 139 104 € brut mensuel en 2024).

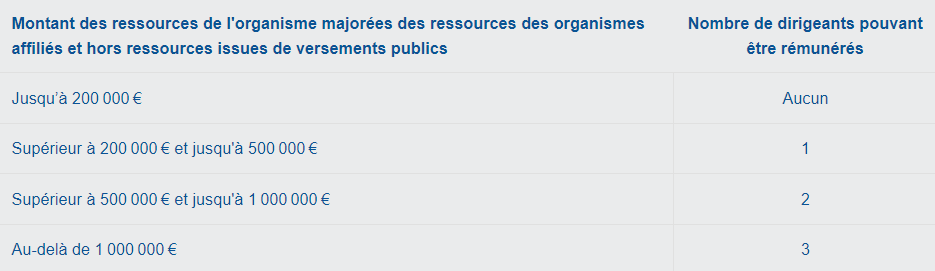

- Nombre de dirigeants rémunérés : Le nombre de dirigeants rémunérés dépend des ressources de l’association (voir tableau ci-dessus).

Obligations :

- Communication à l’administration : L’association doit communiquer chaque année à l’administration fiscale le montant de ses ressources et l’identité des dirigeants rémunérés.

- Respect des statuts : La possibilité de rémunérer les dirigeants doit figurer dans les statuts de l’association.

- Délibération et vote : Le niveau et les conditions de rémunération doivent être votés à la majorité des deux tiers des membres de l’association, en dehors de la présence du dirigeant concerné.

- Comptes certifiés : Les comptes de l’association doivent être certifiés par un commissaire aux comptes.

Attention : Les dirigeants de fait sont aussi concernés : même sans occuper de fonction de dirigeant de droit, est considéré comme dirigeant de fait toute personne qui exerce un contrôle effectif et constant de l’association et qui en définissent les orientations.

Le nombre de dirigeant rémunérés est fonction des ressources de l’organisme et peut monter jusqu’à trois dirigeants rémunérés :

En résumé, la gestion désintéressée des associations est un sujet complexe qui nécessite une vigilance particulière de la part des dirigeants.

L’article 242 C de l’annexe II au CGI prévoit que l’organisme qui décide de rémunérer un ou plusieurs de ses dirigeants dans les conditions qui viennent d’être précisées doit communiquer chaque année à la direction départementale ou, le cas échéant, régionale des finances publiques dont il dépend, dans les 6 mois suivant la clôture de l’exercice au titre duquel les rémunérations ont été versées, un document :

- attestant du montant des ressources de l’organisme déterminé dans les conditions prévues à l’article 261 du CGI et constaté selon les modalités précisées dans le même article ;

- mentionnant l’identité des dirigeants ainsi rémunérés.

Il est important de se renseigner auprès d’un expert-comptable ou d’un juriste spécialisé pour s’assurer de respecter toutes les obligations légales. Votre expert comptable Fic Expertise reste disponible pour toute question.